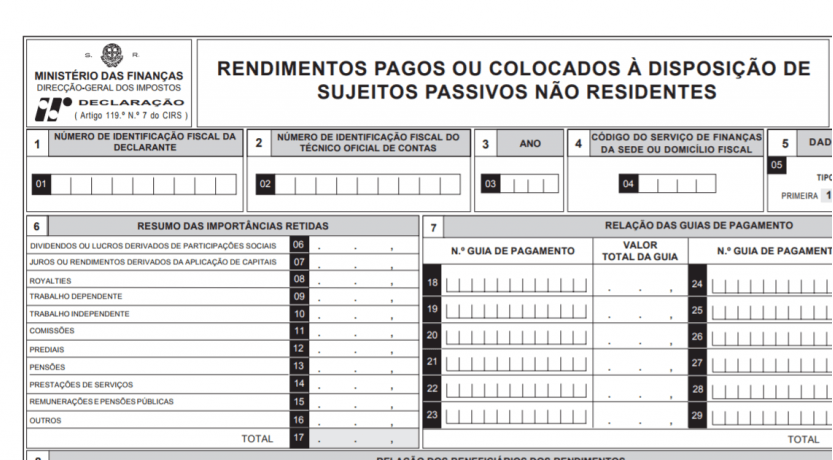

Modelo 30: Guia Prático de Obrigações

Um guia simples e prático sobre retenções a não residentes, aqui explicamos o que é relevante para que os nossos clientes entendam um pouco mais sobre o tema.

Para que serve o Modelo 30?

O Modelo 30 serve para declarar rendimentos pagos a sujeitos não residentes que sejam considerados obtidos em território português (ex.: royalties, comissões, rendas, prestações de serviços). Permite à Autoridade Tributária verificar retenções na fonte e o cumprimento das regras aplicáveis.

Quando um rendimento é tributado em Portugal?

Portugal tributa os rendimentos obtidos no território nacional (critério da fonte). Para determinar se um rendimento se considera obtido em Portugal avalia-se, por exemplo, onde o serviço foi realizado, onde o resultado é usufruído e se o pagamento é imputável a um estabelecimento estável em Portugal.

Retenção na fonte: porquê e quando

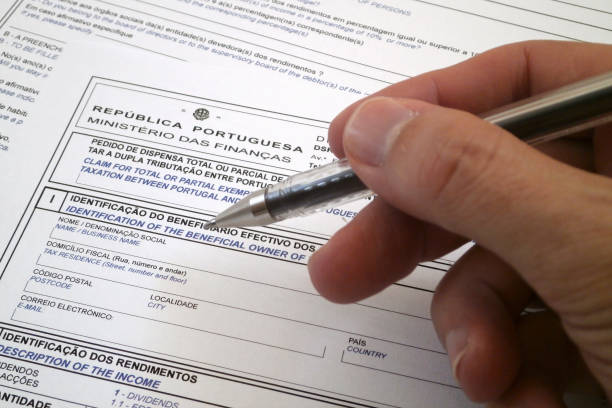

Em regra, pagamentos feitos por residentes a não residentes podem estar sujeitos a retenção na fonte, salvo quando exista dispensa documental (ex.: certificado de residência fiscal ou aplicação de uma CDT). Mesmo com dispensa, normalmente os rendimentos têm de constar da declaração Modelo 30.

CDT: O que muda?

Portugal tem Convenções para Evitar a Dupla Tributação com muitos países, que podem reduzir ou eliminar retenções sobre dividendos, juros ou royalties. Consulte a tabela prática das CDT para ver as taxas país a país.

Tabela prática das CDT: Anexo I.

Royalties e produtos digitais: Implicações?

Nem todos os pagamentos por software ou conteúdos digitais são automaticamente considerados royalties. A qualificação depende do que está essencialmente a ser pago: direitos de autor/uso (royalties) ou a simples aquisição de dados/sinais digitais (outro enquadramento). Um detalhe que altera a tributação aplicável.

Checklist para entregar ao contabilista

- Identificação do beneficiário não residente (nome, morada, NIF, se aplicável).

- Descrição clara do serviço ou natureza do pagamento.

- Documentos: contratos, faturas, recibos e datas dos pagamentos.

- Indicação do local de prestação/uso dos serviços.

- Certificado de residência fiscal do beneficiário (se aplicável).

- Informação sobre estabelecimento estável em Portugal, se existente.

- Comunicações ou decisões prévias com a AT que justificam dispensa ou redução de retenção.

Estes documentos são uma mais valia aquando da decisão sobre qual a retenção a aplicar no momento do preenchimento da Modelo 30.

Notas Importantes:

Sem certificado de residência? Peça ao beneficiário o certificado; sem ele não é possível aplicar reduções previstas nas CDT.

O contrato é suficiente? Não, precisa sempre de prova documental adicional. (ex.: certificado de residência).

Tens um alojamento local? Vê também na nossa academia o artigo "Alojamento Local: Um Guia Informativo"

Dica Conta Plena: O Modelo 30 declara rendimentos pagos a não residentes. Antes de entregar documentos ao contabilista, verifique se o beneficiário tem certificado de residência fiscal válido, para poder aplicar reduções de retenção previstas em CDT e garantir conformidade fiscal.

Equipa Conta Plena

Acreditamos que compreender a contabilidade é o primeiro passo para a liberdade financeira e partilha conhecimento que ajuda empreendedores a gerir com confiança e clareza.